Зачем вообще нужен личный финансовый план на год

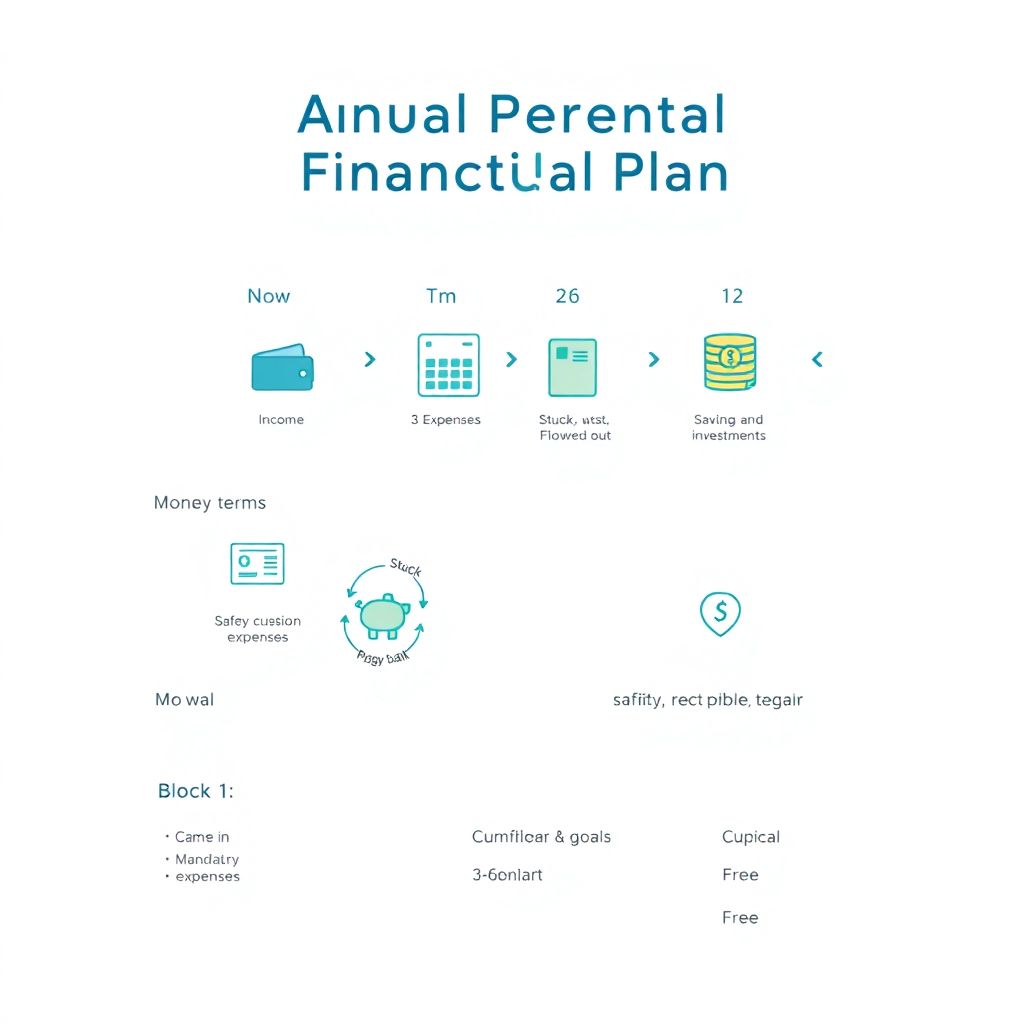

Личный финансовый план на год — это не скучная таблица, а подробная карта, как вы проведёте свои деньги через двенадцать месяцев так, чтобы они работали на вас. Простое определение: это расписание потоков денег «от сегодня к вашим целям», где заранее прописаны доходы, обязательные траты, накопления и вложения. Представьте схему: «Сейчас → 3 месяца → 6 месяцев → год», а между точками — стрелки с суммами и действиями. Чем конкретнее карта, тем меньше импровизации в стиле «к концу месяца денег нет, но вы держитесь», и тем больше у вас предсказуемости и уверенности в завтрашнем дне.

Термины по-человечески: доходы, расходы, кэшфлоу и подушка

Доход — всё, что приходит вам на счёт или наличными регулярно и нерегулярно, кроме кредитов. Расход — всё, что уходит, включая мелочи вроде кофе, которые в сумме могут оказаться вторым арендным платежом. Кэшфлоу — денежный поток, то, как деньги проходят через вашу жизнь за месяц: «Пришло → Застряли → Утекло». Финансовая подушка безопасности — запас в размере 3–6 месячных расходов на случай потери работы или форс-мажора, который лежит на надёжном и быстро доступном инструменте. Диаграмма в тексте выглядит так: «Доходы → Обязательные расходы → Подушка и цели → Свободные траты», и ваша задача — научиться управлять стрелками, а не их догонять.

Шаг 1. Финансовый рентген вместо стыда за траты

Перед тем как планировать, нужно честно посмотреть, что вообще происходит. Берёте три последних месяца и фиксируете всё: зарплата, подработка, подаренные деньги, а затем — траты до рубля. Не оправдываетесь, просто наблюдаете. Получается импровизированная диаграмма: «Доход 100% → Жильё 30% → Еда 20% → Кредиты 25% → Остальное 25%». Нестандартный приём: добавьте категорию «радость» и посмотрите, сколько реально уходит на то, что действительно делает вас счастливее, а не просто глушит усталость. Уже на этом этапе вы увидите, где деньги утекали, словно через невидимые дырки, и что можно перенаправить на ваши цели.

Шаг 2. Цели в рублях и датах, а не в мечтах

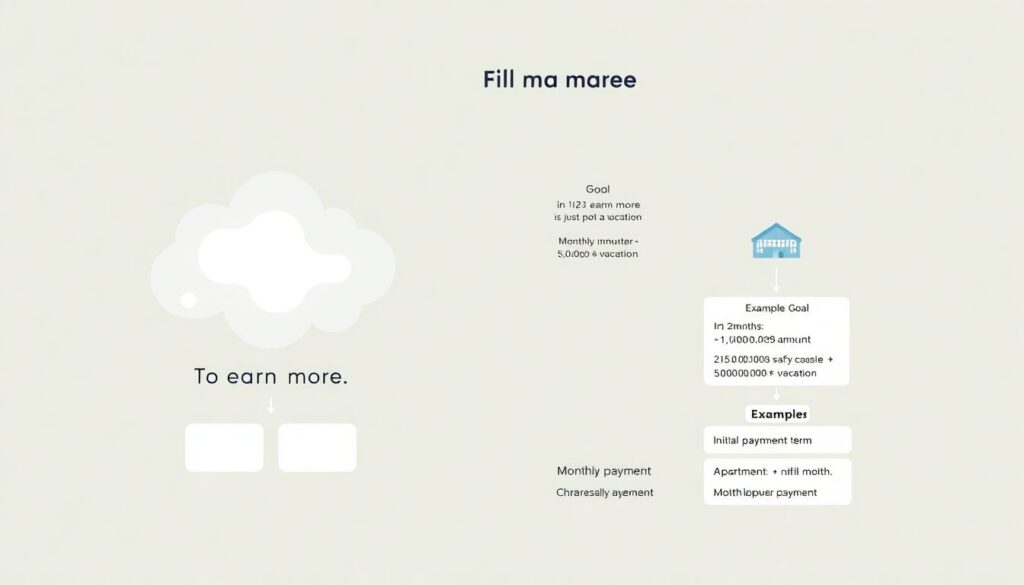

Хотеть «больше зарабатывать» — не цель, а настроение. Цель — это «через 12 месяцев иметь 150 000 ₽ подушку и ещё 50 000 ₽ на отпуск». Любая цель описывается тремя параметрами: сумма, срок и способ. Диаграмма выглядит так: «Цель → Сумма → Срок → Месячный платёж». Например, квартира: «Первоначальный взнос 600 000 ₽ за 3 года → по 16 700 ₽ в месяц». Нестандартный ход — заложить в финансовый план одну «цель-подарок себе», не только рациональные вещи. Так мозг меньше сопротивляется дисциплине, потому что понимает: экономим не ради экономии, а ради конкретных приятных изменений в жизни.

Шаг 3. Бюджет: как грамотно распределить личный бюджет и накопления

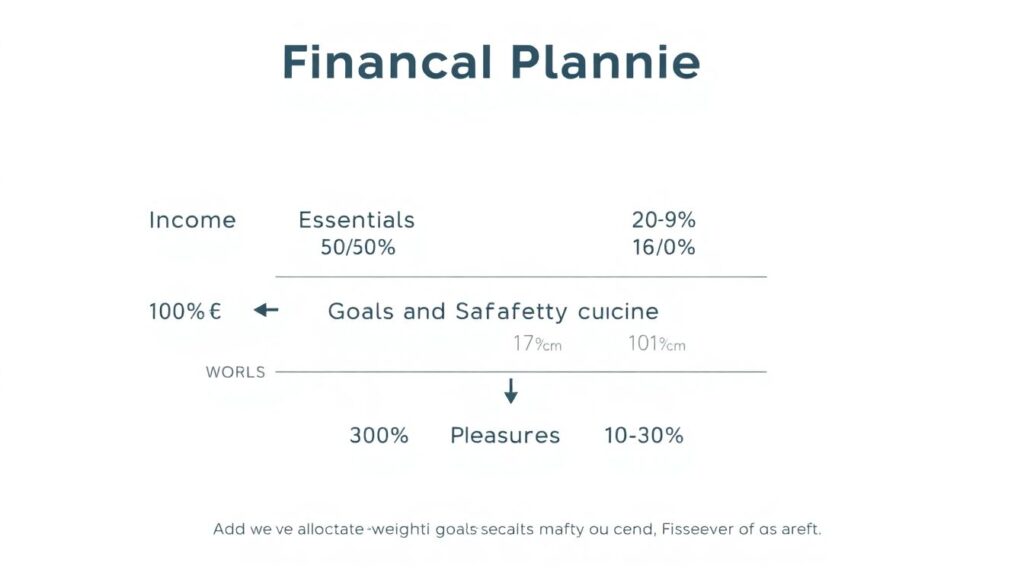

Теперь из сухих цифр собираем живую систему. Базовое правило можно описать как диаграмму: «Доходы 100% → База 50–60% (жильё, еда, транспорт) → Цели и подушка 20–30% → Удовольствия 10–20%». Важный момент: сначала откладываем на цели и подушку, только потом тратим остаток. Нестандартное решение — ввести «день без денег» раз в неделю, когда вы сознательно ничего не покупаете, даже онлайн, и наблюдаете, что чувствует ваш внутренний потребитель. За год это даёт очень заметную экономию без ощущения жёсткой аскезы, а мозг привыкает, что не всякая хотелка требует немедленного платежа.

Шаг 4. Автопилот: банки, сервисы и «конверты 2.0»

Чтобы личный финансовый план составить онлайн и не держать всё в голове, используйте банки и приложения как бесплатных бухгалтеров. Делаете автоматические переводы в день зарплаты: на подушку, на крупные цели, на «пакет удовольствий». Схема получается такая: «Зарплата → Автосписания на 3–4 накопительных счёта → Остаток на карту для повседневных трат». Нестандартный приём — цифровые конверты: несколько карт или счетов с пометками «еда», «транспорт», «радость», и вы тратите только то, что внутри каждого конверта. Так бюджет начинает работать как рамки в игре, а не как наказание, которое портит настроение каждый раз, когда вы открываете банковское приложение.

Шаг 5. Как обойтись без жёсткой экономии и всё равно копить

Вместо тотального урезания трат используйте точечные меры. Первое нестандартное решение — ввести правило «+10% к цене импульсивной покупки». Захотели что-то, что не планировали, мысленно добавьте 10% и отложите эту разницу на счёт «Инвестиции». Купить можно, но при этом вы платите «налог за импульсность» себе же. Второй ход — переводить все «случайные доходы» (премии, кешбэк, подарки деньгами) строго в накопления. Диаграмма: «Базовый доход → жизнь, цели; Случайный доход → только будущее». Так вы не ломаете привычный образ жизни, но создаёте второй, скрытый денежный поток, который и строит тот самый финансовый фундамент под ваши долгосрочные планы.

Онлайн-сервисы, консультации и когда нужен живой человек

Если вы чувствуете, что застряли, можно не сразу бежать за дорогими услугами, а для начала пройти короткий курс по управлению личными финансами и планированию бюджета, чтобы выровнять базу знаний. Дальше уже понятнее, нужны ли услуги финансового консультанта по управлению личными финансами или достаточно приложений. Когда задач становится много, например кредиты, ипотека, инвестиции, можно рассмотреть финансовое планирование для физических лиц консультация у независимого специалиста. Диаграмма взаимодействия простая: «Вы ставите цели → консультант предлагает маршруты → вы выбираете и контролируете исполнение». Главное — не отдавать управление жизнью полностью «гуру», а воспринимать его как навигатор, а не как водителя.

Регулярный пересмотр: план — это живая схема, а не каменная плита

Любой финансовый план живёт по принципу: «Задумали → Сделали → Проверили → Подкрутили». Раз в месяц открывайте свой план и сравнивайте: что получилось, что нет, где появились новые вводные. Нестандартная идея — устроить себе «личный финансовый совет» на час: вы, блокнот, любимый напиток и спокойный пересмотр цифр. Диаграмма цикла такая: «Факт месяца → Анализ → Решение → Настройки на следующий месяц». Со временем вы заметите, что деньги перестают быть источником постоянной тревоги и превращаются в управляемый ресурс, а годовой план становится не ограничением, а инструментом, который тихо, без пафоса, тянет вашу жизнь в сторону большего выбора и свободы.