Фриланс уже давно не «подработка по вечерам», а нормальный формат карьеры. В 2026 году у тебя под рукой нейросети, автоматизация, маркетплейсы услуг и куча финтех‑приложений, но большинство самозанятых всё ещё живут по схеме «сегодня густо, завтра пусто». Отсутствие подушки, хаос в платежах, страх перед пенсией — именно это ломает даже талантливых специалистов. Давай разберёмся, какие финансовые ошибки фрилансеров реально мешают тебе стабилизировать доход, и как превратить деньги из хаоса в предсказуемую систему, не теряя свободы.

Ошибка №1: Жизнь «от заказа до заказа» вместо системы

Главная ловушка — воспринимать каждый проект как удачу, а не как элемент стабильного потока. Чтобы финансовое планирование для фрилансеров работало, тебе нужна не надежда на «повезёт в следующем месяце», а прогнозируемый минимум: базовые клиенты, подписки, ретейнеры. В 2026 году это проще, чем кажется: есть платформы с автоплатежами, CRM для фрилансеров и нейросети, помогающие считать загрузку. Твоя цель — не гнаться за разовыми «жирными» проектами, а собирать портфель маленьких, но регулярных заказов.

• Введи себе «минимальный оклад»: сумма, ниже которой месяц считается провальным

• Настрой календари и напоминания о продлении договоров с постоянными клиентами

• Раздели рабочее время: блок под долгосрочных заказчиков, блок под разовые задачи

Ошибка №2: Нет личного бюджета — деньги просто «испаряются»

Многие до сих пор считают, что бюджет — это скучно и «для бухгалтеров», и в итоге не понимают, куда исчезают проекты за сотни тысяч. Если ты не научишься, как управлять доходами и расходами фрилансеру, рынок сделает это за тебя: внезапные простои, штрафы, долги по налогам. Сейчас приложения сами подтягивают транзакции с карт, раскладывают траты по категориям и строят графики. Выдели личные и рабочие счета: один для жизни, второй — чисто под доходы от клиентов, налоги и развитие. Тогда цифры перестанут быть туманом и превратятся в понятные решения.

• Веди учёт хотя бы в одном приложении: Куб, CoinKeeper, ZenMoney или аналоги

• Установи лимиты по категориям: еда, подписки, обучение, техника

• Раз в месяц устраивай «финансовый разбор полётов» и правь цифры под реальность

Ошибка №3: Игнорирование пенсии — «потом разберусь»

Самая болезненная тема — пенсия для самозанятых и фрилансеров: как копить, если нет гарантированной зарплаты и работодатель не делает взносы? В 2026 году ставка на одну только государственную пенсию — риск, который ты берёшь осознанно. Современный подход — рассматривать пенсию как большой долгосрочный проект: у него есть ежемесячный взнос, стратегия и дедлайн. Не нужно сразу откладывать много: важно начать с маленького, но регулярного процента от дохода, пусть 5–10%. За годы сложный процент сделает за тебя ту работу, которую раньше делал «отдел кадров».

Современный подход: инвестиции и накопления вместо «заначки»

Держать всё на дебетовой карте в 2026-м — всё равно что хранить наличку под матрасом. Инвестиции и накопления для фрилансеров и самозанятых — это не игра на бирже, а спокойные инструменты: облигации, индексные фонды, надёжные ИИС, накопительные счета. Главное — автоматизация. Настрой автоперевод в день поступления гонорара: часть в резерв, часть в долгосрок. Можно начать с консервативных стратегий у крупных брокеров: там есть готовые решения с умеренным риском. Ты не обязан становиться трейдером, чтобы твои деньги начали работать, пока ты делаешь проекты.

Как фрилансеру стабилизировать доход и накопить на пенсию

Чтобы не зависеть от настроения рынка, думай о себе как о маленьком бизнесе. Вопрос «как фрилансеру стабилизировать доход и накопить на пенсию» решается не одним лайфхаком, а связкой привычек: регулярные отчисления, диверсификация клиентов, понятный прайс. В 2026 году заказчики ценят надёжность: подписки на услуги дизайнера, ежемесячное сопровождение маркетолога, техническая поддержка программиста. Всё это превращает разовые сделки в «платёжку раз в месяц». Добавь к этому автоматические инвестиции — и твоя пенсия станет не мечтой, а цифрой в приложении.

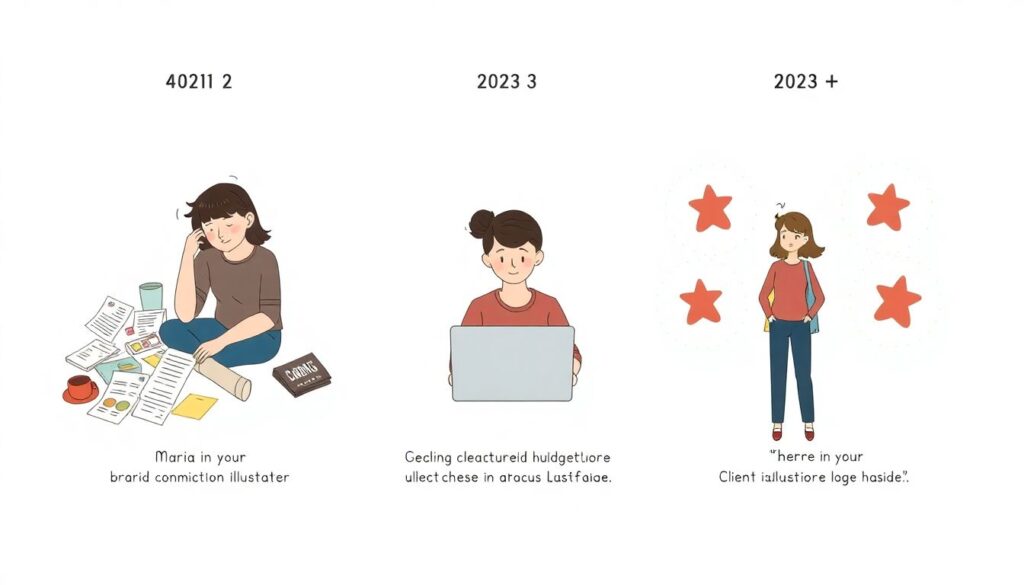

Вдохновляющие примеры: как другие выстроили систему

Мария, иллюстратор, в 2021-м прыгала от заказа к заказу. В 2023-м она завела рассылку, оформила пакеты услуг и к 2025-му довела долю подписочной модели до 60%. Сейчас у неё три якорных клиента и нет паники, если один уходит — система выдерживает. Или Андрей, разработчик: он сначала просто копил на карте, потом перешёл на регулярные взносы в консервативные фонды и за пять лет создал капитал, который уже покрывает пару «пустых» месяцев без стресса. Оба начали не с идеального плана, а с простого правила: каждый месяц делать маленький шаг.

Рекомендации по развитию: чего не хватает большинству

Рост дохода — это не только повышение цен. Нужно постоянно наращивать ценность. Современные клиенты ждут от фрилансера не просто «руки», а экспертизу и понимание трендов: ИИ-инструменты, автоматизация, новые форматы контента. Твои личные апгрейды напрямую связаны с вопросом пенсии: чем выше чек и стабильнее спрос, тем легче откладывать. Посмотри честно: какие навыки устарели, а какие сейчас на пике? Добавь продукты: мини-курсы, шаблоны, консультации. Так ты создашь ещё несколько ручейков дохода, не упираясь в потолок часов в сутках.

• Раз в полгода обновляй портфолио с учётом новых трендов и кейсов

• Освой минимум один AI-инструмент, ускоряющий твою работу и повышающий маржу

• Введи «план роста»: навыки, которые выучишь за 3–6 месяцев, и как их монетизируешь

Кейсы успешных проектов: как система побеждает хаос

Посмотри на проекты, которые выстрелили у фрилансеров за последние годы. Копирайтер запускает контент-наблюдение по подписке для брендов и вместо десятков разовых текстов ведёт 5–7 компаний на регулярной основе. Дизайнер продаёт библиотеку шаблонов и получает пассивный доход, дополняя его кастомной работой. Маркетолог делает аудит и дальнейшее ежемесячное сопровождение. Во всех этих кейсах есть общая логика: продуктовая линейка, повторяемость, подписка. Именно так строится предсказуемый денежный поток, из которого проще выделять деньги на будущее, а не ждать «супер проекта».

Ресурсы для обучения и настройки финансовой системы

Чтобы финансовое планирование не оставалось теорией, используй современные инструменты. Сейчас есть курсы по финансовой грамотности для фрилансеров, каналы с разборами кейсов, подкасты про мягкую адаптацию к инвестициям, закрытые чаты самозанятых с проверенными бухгалтерами. Выбирай те ресурсы, где объясняют простым языком и адаптируют под нестабильный доход. Финтех‑сервисы помогают автоматизировать налоги, напоминать о взносах и отслеживать инвестиции. Финансовое планирование для фрилансеров — это уже не роскошь, а такой же «инструмент в арсенале», как хороший ноутбук или софт.

Итог: как управлять деньгами без потери свободы

Суть не в том, чтобы превратить себя в офисного клерка с графиком, а в том, чтобы научиться, как управлять доходами и расходами фрилансеру так же осознанно, как он управляет проектами. Разделяй деньги по целям, автоматизируй накопления, не бойся простых инвестиционных инструментов и регулярно прокачивай навыки. Фриланс в 2026-м — это уже не «временное решение», а полноценная профессиональная траектория. И чем раньше ты отнесёшься к себе как к бизнесу с долгой жизнью, тем спокойнее будет твой завтрашний день — и будущая пенсия.