Зачем смотреть на личные финансы как на проект

Если раньше «вести бюджет» значило просто записывать траты в блокнот, то к 2026 году деньги все больше напоминают управленческий проект. Доходы плавают, есть подписки, кредиты, инвестиции, фриланс, бонусы. В такой среде подход «как-нибудь разберусь» быстро ломается. Гораздо полезнее относиться к деньгам как к мини-бизнесу: есть цели, ресурсы, риски, метрики. Такой взгляд дисциплинирует, помогает не утонуть в микрорешениях и перевести хаос платежей в понятную систему действий.

Управление личными финансами как в бизнесе

В бизнесе всегда есть стратегия, бюджет, отчетность, анализ и корректировка курса. Тот же принцип спокойно переносится в быт. Вы определяете финансовые цели, расставляете приоритеты, назначаете «лимиты» на категории трат и регулярно смотрите, что пошло не по плану. Управление личными финансами как в бизнесе не превращает жизнь в сплошные отчеты, наоборот, оно снимает тревогу: вы понимаете, что контролируете ключевые показатели, а не реагируете в панике на очередное повышение цен или внезапный ремонт.

Личный финансовый план: как составить без скуки и формализма

Многих отпугивает фраза «личный финансовый план как составить», потому что в голове всплывают толстые отчеты и сложные таблицы. На деле в 2026 году план можно собрать в одном приложении: цели, сроки, суммы, источники дохода. Вы описываете, чего хотите через год, три, десять лет, и проверяете, тянет ли текущий доход эти желания. Главное — не делать план статичным. Сегодня экономика меняется быстро, поэтому финансовый план — это живой документ, который вы обновляете хотя бы раз в квартал.

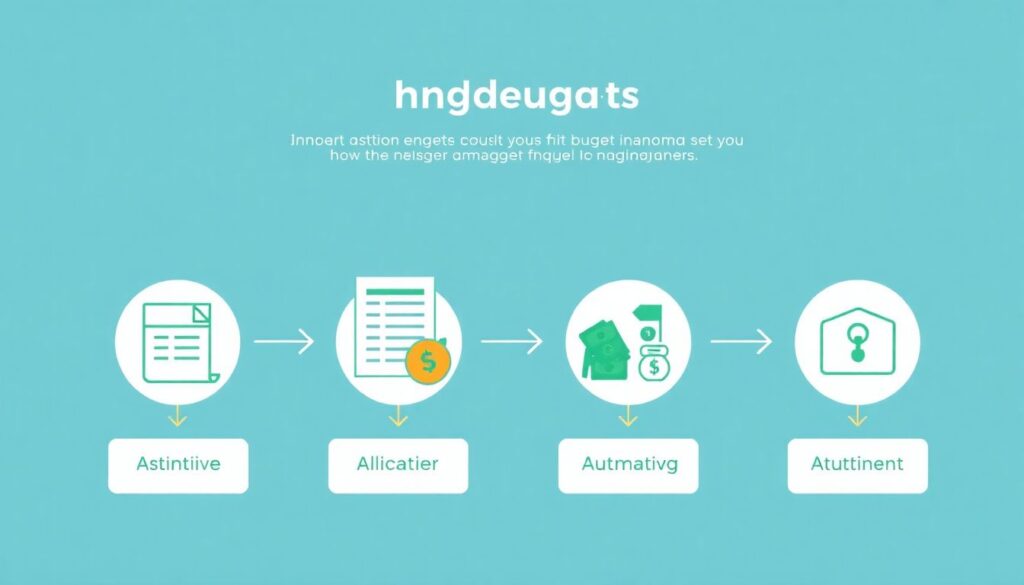

Как правильно вести личный бюджет по шагам

Вместо абстрактных советов удобно держать перед глазами алгоритм. Когда вы разбираетесь, как правильно вести личный бюджет по шагам, исчезает ощущение, что деньги — «магия». Базовая последовательность выглядит так: оценка текущего положения, постановка целей, распределение дохода, автоматизация платежей, регулярный разбор факта и корректировка лимитов. Это не требует экономического образования, но требует честности с собой и привычки хотя бы раз в неделю заглядывать в цифры, а не только в баланс карты.

— Сначала фиксируем все источники дохода и обязательные расходы

— Затем задаем цели и сроки накоплений

— После этого расставляем лимиты по категориям трат

— И в конце подключаем напоминания и авто-переводы

Сравнение подходов: блокнот, Excel и цифровые экосистемы

Традиционный ручной учет — блокнот или заметки — выигрывает простотой, но теряет в аналитике и дисциплине. Excel или аналоги дают гибкость формул и графиков, но требуют времени и навыков. Современные финансовые приложения и банковские экосистемы автоматически подтягивают операции, строят отчеты и напоминают о целях. В итоге ручной учет подходит тем, кто только начинает и хочет «пощупать» деньги, табличный — любителям структуры, а приложения — тем, кто ценит скорость и минимальное трение в повседневном учете.

Плюсы и минусы финансовых технологий 2026 года

Технологии сильно облегчают планирование семейного бюджета и личных расходов, но у них есть и слабые стороны. Плюсы очевидны: автоматическая категоризация трат, уведомления о перерасходе, синхронизация между членами семьи, сценарии «что будет, если…». Минусы — зависимость от экосистемы одного банка, риск утечки данных, навязывание «умных» кредитов и рассрочек. Еще одна проблема — иллюзия контроля: красивый дашборд создает ощущение порядка, хотя реальные решения — сколько тратить и где экономить — по-прежнему принимаете вы.

— Плюсы: автоматизация, аналитиka, совместное планирование

— Минусы: конфиденциальность, рекламное давление, эффект «игры» деньгами

— Нейтрально: геймификация — помогает не всем и не всегда

Рекомендации по выбору инструментов и подхода

Выбирая, как именно организовать учет, отталкивайтесь не от моды, а от своего характера. Если вы интроверт-аналитик, возможно, проще начать с таблицы и постепенно дополнять ее приложениями. Если не любите цифры, берите максимально автоматизированный сервис, где вам нужно только подтверждать категории. Важно протестировать 2–3 варианта и оставить один, иначе распылитесь. И еще: никакая система не взлетит, если вы не привяжете ее к рутине — например, короткому еженедельному «финансовому ревью» по вечерам воскресенья.

Семейный бюджет как совместный проект

Когда в доходах и расходах участвуют партнер, дети, иногда родители, финансовая система превращается в маленький холдинг. Планирование семейного бюджета и личных расходов полезно развести, но не разделять насмерть: у семьи есть общие цели и фонды, у каждого взрослого — своя зона ответственности и «карманные» деньги. Важно не контролировать друг друга, а договариваться о правилах: какие траты обсуждаются заранее, какие остаются личным выбором. Это уменьшает конфликты и поддерживает доверие к общей финансовой стратегии.

Курсы и обучение: когда это действительно нужно

В последние годы стремительно вырос спрос на курсы по управлению личными финансами и бюджетом: их предлагают банки, блогеры, университеты и даже работодатели. Польза от таких программ есть, но не всегда пропорциональна цене. Осмысленно идти учиться, если вы чувствуете систематические проблемы: постоянные долги, импульсивные траты, страх перед инвестициями. Хороший курс дает не только теорию, но и практику: домашние задания по вашему бюджету, разбор ошибок, помощь в составлении плана, а не просто красивую презентацию о «финансовой свободе».

Актуальные тенденции 2026: что меняет игру

К 2026 году личные финансы сильно завязаны на ИИ-сервисы. Приложения прогнозируют ваш кэшфлоу, предупреждают о риске кассового разрыва, подсказывают, куда лучше перенести подписку или как сэкономить на страховке. Параллельно растет тренд на финансовую устойчивость: людям важнее иметь резерв и предсказуемость, чем гнаться за максимальной доходностью. Еще одна тенденция — «микро-инвестиции по умолчанию», когда часть сдачи и кэшбэка автоматически уходит в консервативные инструменты, превращая пассивные копейки в ощутимый капитал.

Финансовые привычки как основа, а не приложения

При всей важности технологий, ключевая валюта — ваши привычки. Даже самый умный сервис не заменит решение не лезть в потребкредит без плана погашения или не увеличивать расходы при каждом повышении дохода. Проектный подход к деньгам работает, когда вы регулярно возвращаетесь к целям, пересматриваете бюджет при больших изменениях и честно признаете ошибки. Это больше похоже на настройку сложной системы, чем на разовый «финансовый ремонт». Но именно такая системность и дает ощущение контроля над будущим, а не только над текущим месяцем.