Когда новости лезут из каждого утюга, наши деньги становятся заложниками чужих заголовков. Один тревожный твит — и человек в панике продаёт акции, которые держал годами. Пара оптимистичных постов — и уже хочется влезть в рискованные истории, о которых ещё вчера даже не слышали. Влияние новостного шума на личные финансы недооценивают: мы уверены, что принимаем решения рационально, а на деле реагируем на эмоции, упакованные в яркий заголовок. Разобраться, где факт, а где манипуляция, — это не академическая задача, а прямой способ защитить накопления. Фактически фильтрация новостей становится такой же базовой компетенцией, как умение составить бюджет или посчитать сложный процент по вкладу.

Что нам нужно, чтобы не утонуть в потоке новостей

Начнём с инструментов. Во‑первых, минимальный набор знаний: личные финансы, обучение инвестициям для начинающих и базовое понимание, что такое риск, диверсификация и горизонт вложений. Во‑вторых, технические вещи: нормальный новостной агрегатор, доступ к первоисточникам (отчёты компаний, официальная статистика), а не только к пересказам. В‑третьих, простая “шпаргалка фильтрации”: несколько вопросов, которые вы задаёте себе перед любым действием с деньгами.

Как новости превращаются в решения: разбираем механизм

Главная ловушка новостей в том, что они всегда про “сейчас”, а личные деньги почти всегда про “потом”. Наш мозг плохо сочетает эти два измерения: свежий заголовок переживается ярче, чем скучный план на пять лет. Представьте частного инвестора Ивана. Он спокойно копил в индексный фонд, а потом увидел серию материалов “рынок обречён”. Цена фонда просела на 10 %, и вместо того чтобы посмотреть, что в его стратегии ничего критичного не изменилось, Иван продал почти всё. Через полгода рынок восстановился, но Иван уже фиксировал убытки и боялся возвращаться. Новостной импульс отменил его же собственные долгосрочные цели. Именно поэтому так важно заранее описать свою стратегию, а потом уже “пропускать” через неё всё, что вы видите в медиапространстве, включая страшные прогнозы и радужные обещания.

Кейсы: паника, эйфория и обычные люди

Первый кейс. Марина, 42 года, ИП. В 2020–2022 годах её доход стал нестабильным, и она решила, что “надо заняться инвестициями”. Без подготовки она наслушалась новостей и блогеров, где активно обсуждались отдельные акции. Каждый новый инфоповод — новый портфель. Как только где-то звучало “перспективный сектор” или “исторический шанс”, Марина перегружала счёт в пользу очередного фаворита. Итог: за два года она совершила больше сотни сделок, заработала меньше депозита и выгорела. Только когда она прошла курсы финансовой грамотности для взрослых онлайн и прописала инвестиционный план с диапазоном допустимых просадок, новостной шум перестал рулить её действиями. Она продолжила следить за новостями, но стала использовать их только для проверки гипотез, а не как прямые команды к действию.

Какие инструменты помогают фильтровать информационный шум

Инструменты — не только приложения. Первое — правило задержки: между прочтением новости и финансовым действием проходит минимум сутки, если речь не о форс‑мажоре уровня заморозки брокерских счетов. Второе — чек‑лист: влияет ли новость на ваш конкретный актив, на всю экономику или только на настроение рынка? Третье — понимание структуры своего портфеля: когда вы знаете, зачем куплена каждая позиция, становится проще игнорировать общий шум. К этому добавляются аналитические каналы, где разбирают не только заголовки, но и цифры. По сути, даже консультация финансового советника по управлению личными финансами может рассматриваться как инструмент фильтрации: специалист помогает отделить важные сигналы от фонового эмоционального фона, особенно когда у вас нет времени и опыта анализировать всё самостоятельно.

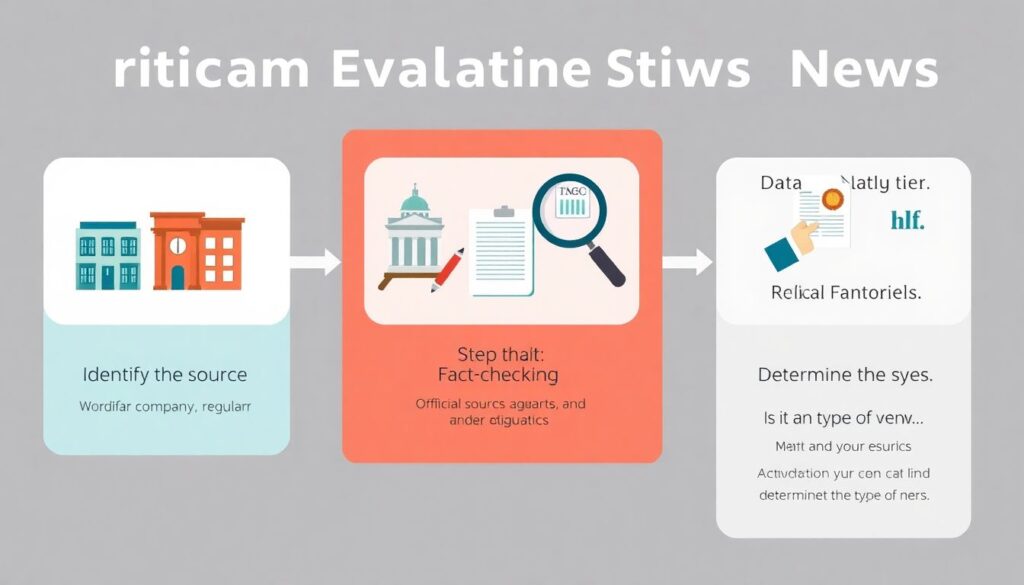

Поэтапный процесс: что делать с новостью, прежде чем трогать деньги

Процесс можно разложить на несколько простых шагов. Шаг первый: идентифицируйте источник. Кто сообщил? СМИ, компания, регулятор, блогер? Какие у них возможные интересы? Шаг второй: проверка фактов. Есть ли первоисточник, официальный документ, статистика? Шаг третий: определите тип новости — это событие (изменение ставки, санкции, отчёт компании) или просто чужие ожидания и прогнозы. Шаг четвёртый: примерка к вашей ситуации — есть ли прямое влияние на ваши цели, сроки инвестиций и текущие инструменты. Пятый шаг: решение — ничего не делать, скорректировать портфель постепенно или изменить стратегию. Заметьте, действия оказываются только в конце цепочки. Такой поэтапный фильтр даёт время “остыть” эмоциям и не превращать каждый заголовок в немедленную транзакцию по счёту.

Реальный пример по шагам: от панического заголовка к взвешенному решению

Разберём живой кейс. Сергей, 35 лет, инвестирует через брокера, портфель на 70 % состоит из облигаций, 30 % — акции крупных компаний. Утром он видит новость: “Крупнейшие компании под угрозой массовых исков, акции могут обвалиться”. Первое желание — срочно продать всё акционное. Вместо этого он применяет поэтапный процесс. Сначала смотрит источник: новость от аналитика в соцсети, без ссылок. Далее ищет подтверждение: официальных сообщений нет, профильные медиа не пишут, компании молчат. Значит, речь идёт об оценочном суждении, а не о факте. Потом Сергей смотрит на структуру портфеля: даже если акции упадут на 20 %, общая просадка портфеля будет около 6 %, а горизонт — десять лет. В итоге он решает не совершать резких действий, а просто поставить уведомление по цене и дождаться официальных отчётов. Спустя месяц становится ясно, что история была раздутой, а его бумаги почти не изменились в цене.

Как встроить новости в системный подход к инвестициям

Чтобы новости перестали быть хаотичным раздражителем, их нужно “вписать” в вашу систему. Если вы только начинаете, разумно сочетать личные финансы и обучение инвестициям для начинающих с практикой: инвестировать небольшие суммы и параллельно вести дневник решений. В этот дневник вы заносите не только сделку, но и новостной фон: какие события повлияли на ваше решение, какие эмоции вы чувствовали. Через несколько месяцев становится видно, как часто вы дергаетесь просто из‑за шума. По мере роста портфеля встаёт вопрос, как правильно инвестировать деньги частному инвестору: именно здесь новости можно использовать как триггеры для планового пересмотра портфеля раз в квартал или полгода, а не как причину дневной торговли.

Где учиться и с кем советоваться, чтобы новостям доверять меньше, а себе — больше

Новости особенно опасны, когда знаний мало. Отсюда мода на импульсивные сделки после каждого “прогноза эксперта”. Хороший способ укрепить иммунитет — структурировать обучение. Тем, кто не хочет тратить много времени на офлайн‑занятия, подойдут курсы финансовой грамотности для взрослых онлайн: на них разбирают, как работает рынок, какие есть риски, что такое диверсификация и зачем нужна подушка безопасности. Параллельно встаёт практический вопрос — как выбрать брокера для инвестиций в акции и облигации, не ориентируясь только на рекламу и новостные рейтинги. Здесь важно смотреть на надёжность, комиссии, наличие аналитики, а не на громкие обещания в пресс‑релизах. Комбинация базового образования и выборочных консультаций со специалистами даёт ту самую опору, которая позволяет смотреть на новости спокойно, а не как на серию личных угроз вашим сбережениям.

Устранение неполадок: что делать, если вы уже наделали дел под влиянием новостей

Если вы понимаете, что раньше слишком сильно реагировали на инфоповоды, начинаем не с самобичевания, а с аудита. Шаг один: восстановить хронологию — какие решения были приняты под влиянием каких новостей. Шаг два: посчитать, во что это вылилось в деньгах и нервах. Шаг три: разделить ошибки на безвозвратные (убытки, которые уже зафиксированы) и исправимые (избыточные риски, дисбаланс портфеля). Дальше составляем план: где достаточно просто ничего не делать и дождаться выравнивания, а где нужно постепенно закрывать позиции. Полезно временно ограничить потребление новостей: убрать с телефона биржевые уведомления, отписаться от самых токсичных каналов, ввести правило “одного окна” — смотреть новости о финансах в одном‑двух проверенных источниках в конкретное время дня, а не бесконечно листать ленту. Это не про уход от реальности, а про снижение шумов, которые мешают вам принимать собственные взвешенные решения.